Die vier Szenarien

Was historisch hinter den Anlagestrategien steckt — und welche Risiken sie tragen.

Diese Seite zeigt, was hinter den vier Szenarien des Simulators steckt — wie sie historisch gelaufen sind, was die größten Verluste waren, was das größte Risiko ist.

Das Ziel: Dass du deine eigene Anlagestrategie in einem der Szenarien wiederfindest und ihr Risiko einordnen kannst. Jede Strategie hat ihr Risiko. Der Tracker hilft, mit diesen Risiken umzugehen. Er kann sie nicht ausräumen.

| Szenario | Ø Rendite | Größtes Risiko |

|---|---|---|

| Geldspeicher | 0 % nominal | Reicht nicht, wenn du zu lange lebst |

| Diversifiziert | ca. 8,2 % p.a. | Bis zu −12 % Verlust in Krisen |

| World-ETF | ca. 10,2 % p.a. | Bis zu −46 % Verlust in der Finanzkrise |

| Aktien-Depot | ca. 17,3 % p.a. | Bis zu −40 % Verlust durch Kurseinbrüche |

Geldspeicher

Der Geldspeicher ist keine Anlage — er ist ein Versprechen an dich selbst: das Geld liegt da und wartet. Keine Kursschwankungen, keine schlaflosen Nächte, kein Risiko an der Börse.

Das Risiko des Geldspeicher ist anderer Natur. Inflation frisst jedes Jahr ein Stück Kaufkraft. 300.000 € heute sind in 20 Jahren real deutlich weniger wert — und irgendwann ist das Geld schlicht aufgebraucht. Wer sehr lange lebt oder von Beginn an zu viel entnimmt, läuft dieses Risiko. Es zeigt sich nicht als Kurssturz, sondern als schleichende Entleerung.

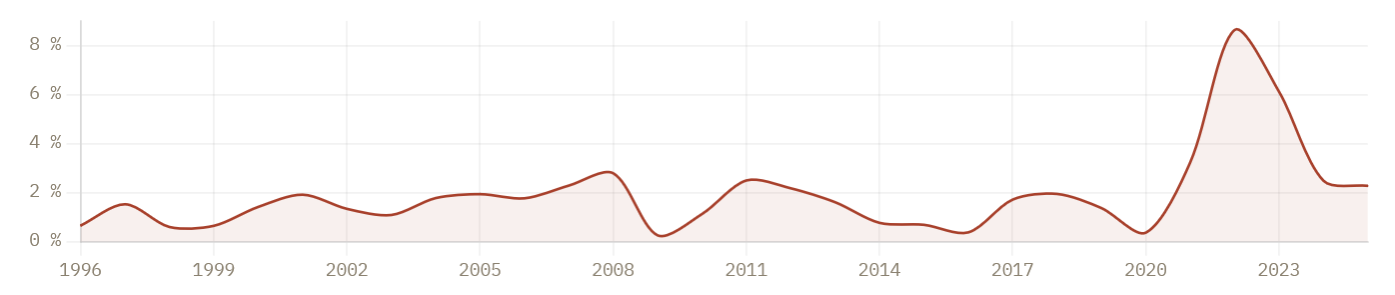

Schlechteste Jahre = höchste Inflation (größter Kaufkraftverlust für Bargeld).

Schlechteste Jahre

| Jahr | Inflation | Was war los? |

|---|---|---|

| 2022 | 8,6 % | Zinswende, Ukraine-Krieg |

| 2023 | 6,1 % | Erholung nach Zinswende |

| 2021 | 3,2 % | Post-Corona-Boom |

Beste Jahre

| Jahr | Inflation | Was war los? |

|---|---|---|

| 2009 | 0,3 % | Erholung Finanzkrise |

| 2020 | 0,4 % | Corona-Crash und Erholung |

| 2016 | 0,4 % | Sehr geringe Inflation |

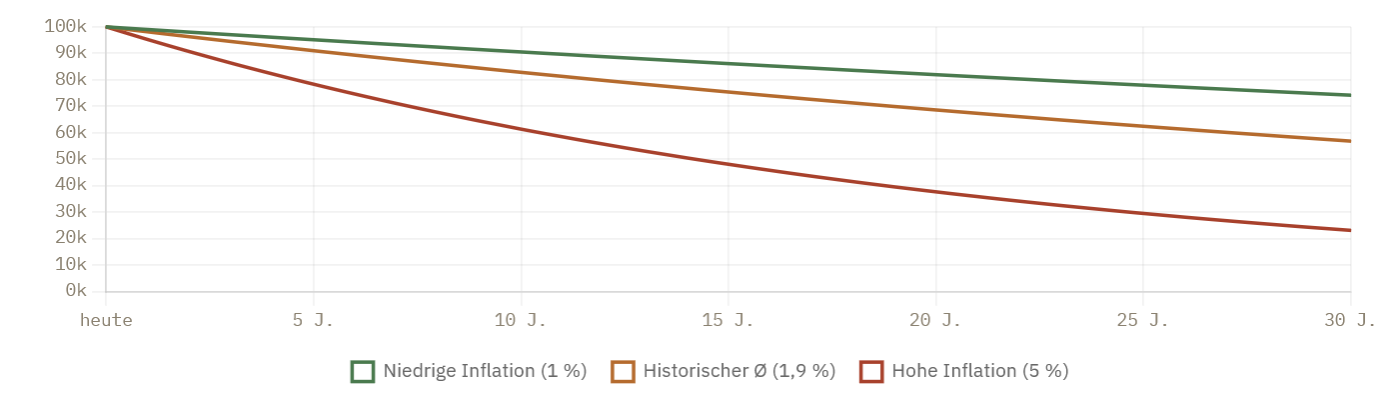

Realer Kaufkraftverlust von 100.000 €. Nominell bleibt der Betrag konstant — real verliert er jedes Jahr an Wert.

Jährliche Inflationsrate (Deutschland, Verbraucherpreisindex).

Diversifiziertes Portfolio

Das diversifizierte Portfolio verteilt das Risiko auf mehrere Anlageklassen: Aktien aus aller Welt, Anleihen großer Staaten und Unternehmen sowie Gold. Keine einzelne Position dominiert — und keine reißt das Portfolio allein mit in die Tiefe.

Wer breit streut, verliert in Krisen weniger als ein reines Aktien-Depot. Aber verliert trotzdem. In der Finanzkrise 2008 fiel auch ein gemischtes Portfolio deutlich. Wer genau dann entnehmen musste, spürte den Schmerz. Mit einer Ø-Rendite von 8,2 % p.a. (historisch) und bis zu −12 % im schlechtesten Einbruch ist dies ein Mittelweg zwischen Sicherheit und Wachstum.

| Position | Anteil | ISIN | Listing |

|---|---|---|---|

| iShares Core MSCI World UCITS ETF | 40 % | IE00B4L5Y983 | 2009 |

| iShares Core MSCI EM IMI UCITS ETF | 20 % | IE00BKM4GZ66 | 2014 |

| iShares Core Global Aggregate Bond UCITS ETF EUR Hedged | 30 % | IE00BDBRDM35 | 2018 |

| Xetra-Gold | 10 % | DE000A0S9GB0 | 2007 |

Schlechteste Jahre

| Jahr | Rendite | Was war los? |

|---|---|---|

| 2022 | -11,6 % | Zinswende, Ukraine-Krieg |

| 2018 | -4,3 % | — |

| 2020 | +6,1 % | Corona-Crash und Erholung |

Beste Jahre

| Jahr | Rendite | Was war los? |

|---|---|---|

| 2019 | +20,4 % | Starkes Aktienjahr |

| 2024 | +17,1 % | KI-Boom, starkes US-Aktienjahr |

| 2021 | +14,2 % | Post-Corona-Boom |

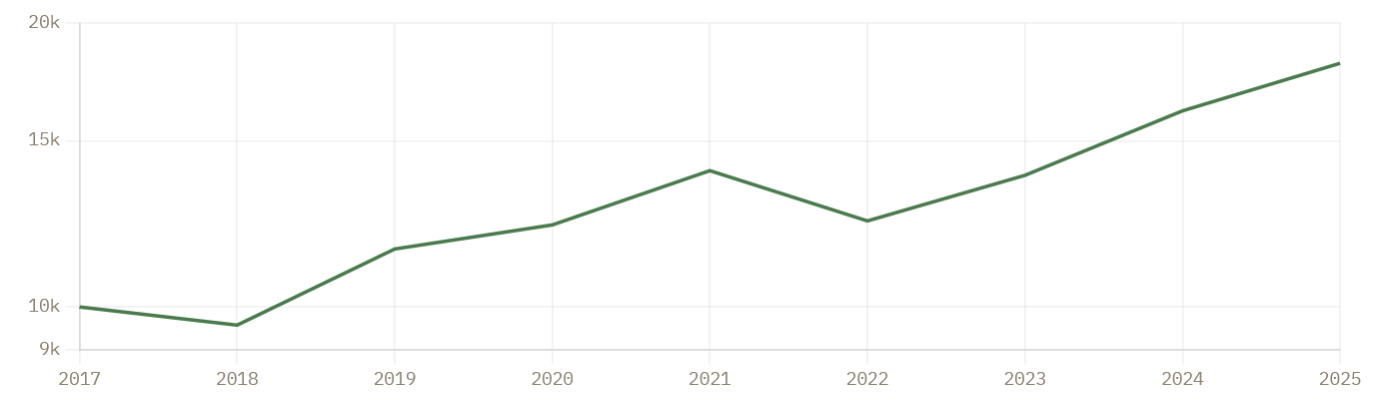

Kumuliertes Wachstum von 10.000 €, logarithmische Skala.

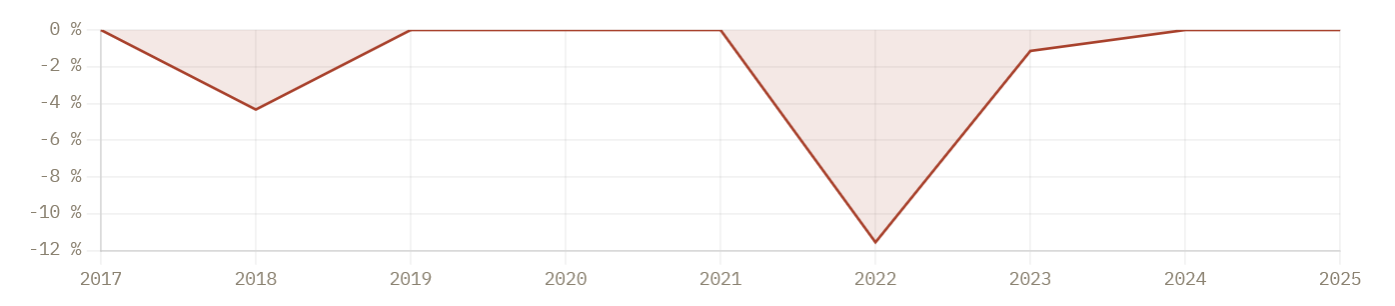

Rückgang vom jeweiligen Hochpunkt in Prozent (Drawdown).

Verteilung der jährlichen Renditen in Prozentbändern.

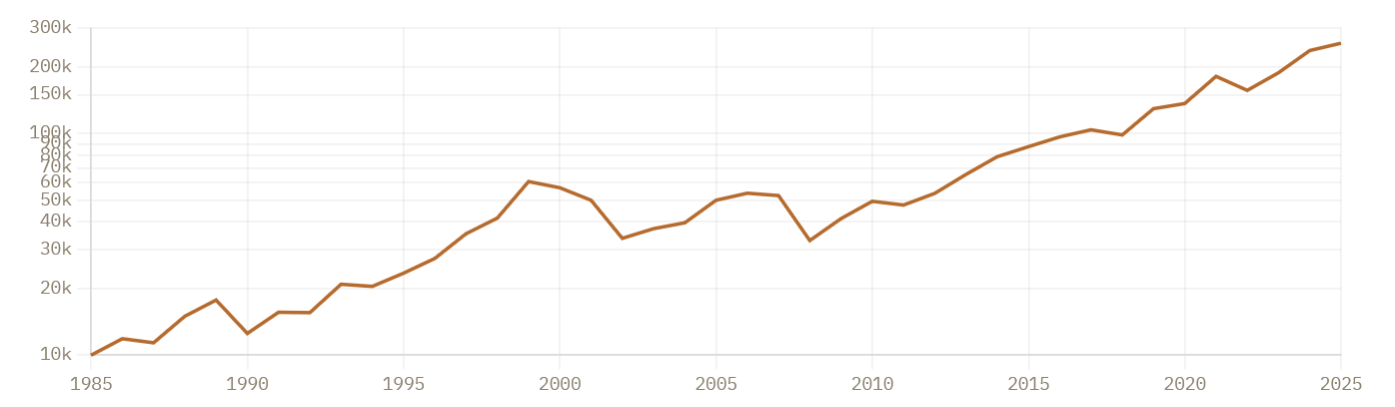

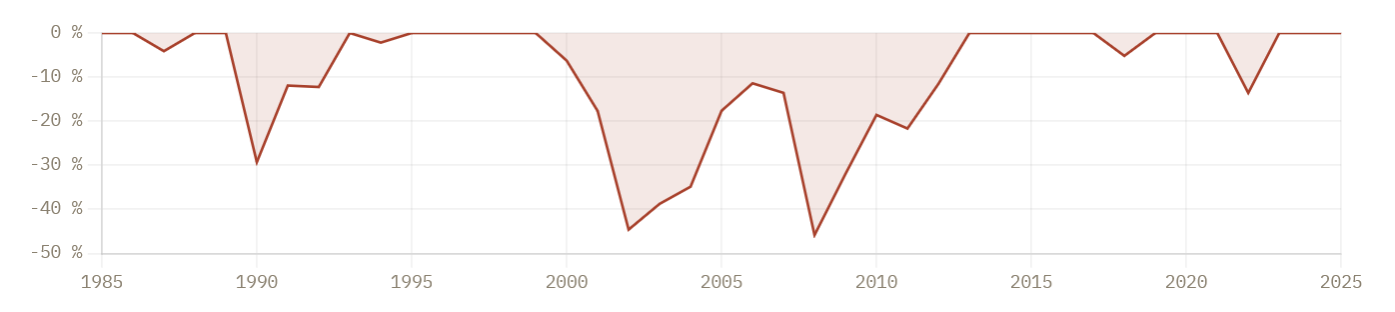

World-ETF

Der World-ETF bildet den breiten Aktienmarkt der Industrieländer ab — über 1.500 Unternehmen in 23 Ländern. Wer hier investiert, setzt auf die Annahme, dass die globale Wirtschaft langfristig wächst.

Auch breit gestreute Aktien können in Krisen deutlich fallen. In der Finanzkrise 2008 verlor der World-ETF zeitweise über 40 %. Wer kurz vor oder zu Beginn der Entnahmephase einen solchen Einbruch erlebt und trotzdem entnehmen muss, kann nachhaltig Substanz verlieren. Die historische Ø-Rendite von 10,2 % p.a. ist ein Durchschnitt über gute und schlechte Jahrzehnte — kein Versprechen für die Zukunft.

| Position | Anteil | ISIN | Listing |

|---|---|---|---|

| iShares Core MSCI World UCITS ETF | 100 % | IE00B4L5Y983 | 2009 |

Schlechteste Jahre

| Jahr | Rendite | Was war los? |

|---|---|---|

| 2008 | -37,3 % | Finanzkrise |

| 2002 | -32,7 % | Dotcom-Crash |

| 1990 | -29,3 % | Golfkrieg, Rezession |

Beste Jahre

| Jahr | Rendite | Was war los? |

|---|---|---|

| 1999 | +46,2 % | Dotcom-Boom, Höhepunkt |

| 1993 | +34,3 % | Niedrige Inflation, Erholung |

| 2021 | +32,7 % | Post-Corona-Boom |

Kumuliertes Wachstum von 10.000 €, logarithmische Skala.

Rückgang vom jeweiligen Hochpunkt in Prozent (Drawdown).

Verteilung der jährlichen Renditen in Prozentbändern.

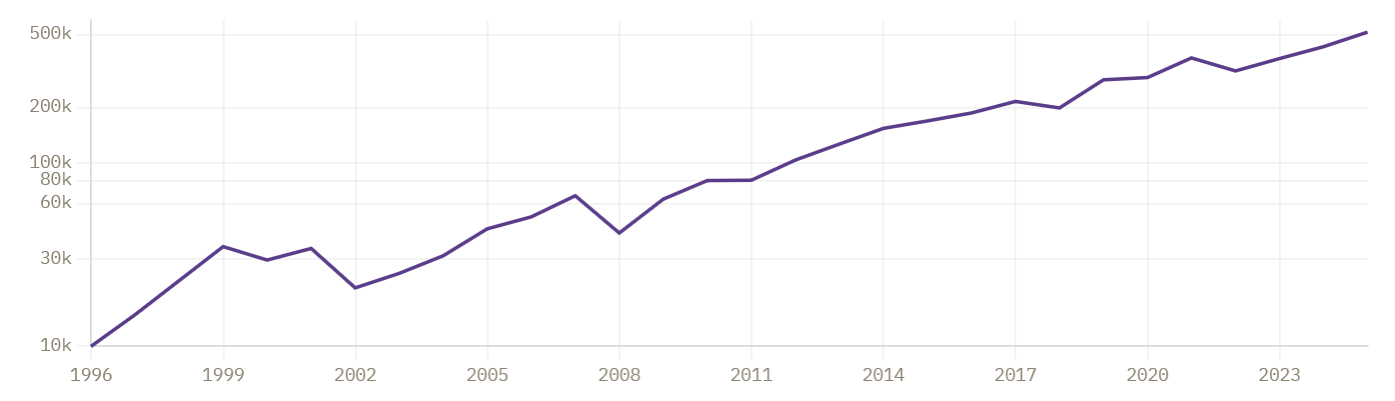

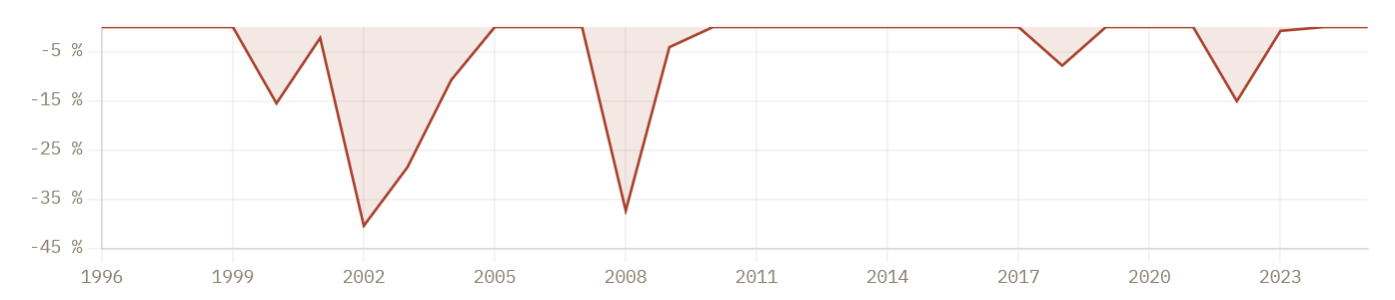

Aktien-Depot

Das Aktien-Depot besteht aus sieben großen Einzeltiteln — technologielastig, aber über Sektoren und Kontinente leicht gemischt. Das Gewicht jeder Aktie ist gleich; das Depot spiegelt keine Benchmark und ist kein Anlage-Tipp, sondern ein illustratives Beispiel.

Einzelne Aktien können sich sehr unterschiedlich entwickeln. Apple und Microsoft haben in den letzten Jahren stark zugelegt — Volkswagen und Bayer haben enttäuscht. Das Risiko: Wer Pech hat mit seiner Auswahl, verliert deutlich mehr als ein Index. Und es gibt keine Streuung, die dieses Risiko vollständig wegdiversifiziert — es gehört zur Natur von Einzeltiteln dazu.

| Position | Anteil | ISIN | Listing |

|---|---|---|---|

| Apple Inc. | 14 % | US0378331005 | 1980 |

| Microsoft Corp. | 14 % | US5949181045 | 1986 |

| SAP SE | 14 % | DE0007164600 | 1998 |

| Johnson & Johnson | 14 % | US4781601046 | 1944 |

| JPMorgan Chase & Co. | 14 % | US46625H1005 | 1969 |

| Volkswagen AG Vz. | 14 % | DE0007664039 | 1961 |

| Bayer AG | 14 % | DE000BAY0017 | 1901 |

Schlechteste Jahre

| Jahr | Rendite | Was war los? |

|---|---|---|

| 2002 | -39,1 % | Dotcom-Crash |

| 2008 | -37,3 % | Finanzkrise |

| 2000 | -15,5 % | Beginn Dotcom-Crash |

Beste Jahre

| Jahr | Rendite | Was war los? |

|---|---|---|

| 1998 | +53,2 % | Russland-Krise, LTCM-Kollaps |

| 1999 | +53,2 % | Dotcom-Boom, Höhepunkt |

| 2009 | +53,0 % | Erholung Finanzkrise |

Kumuliertes Wachstum von 10.000 €, logarithmische Skala.

Rückgang vom jeweiligen Hochpunkt in Prozent (Drawdown).

Verteilung der jährlichen Renditen in Prozentbändern.

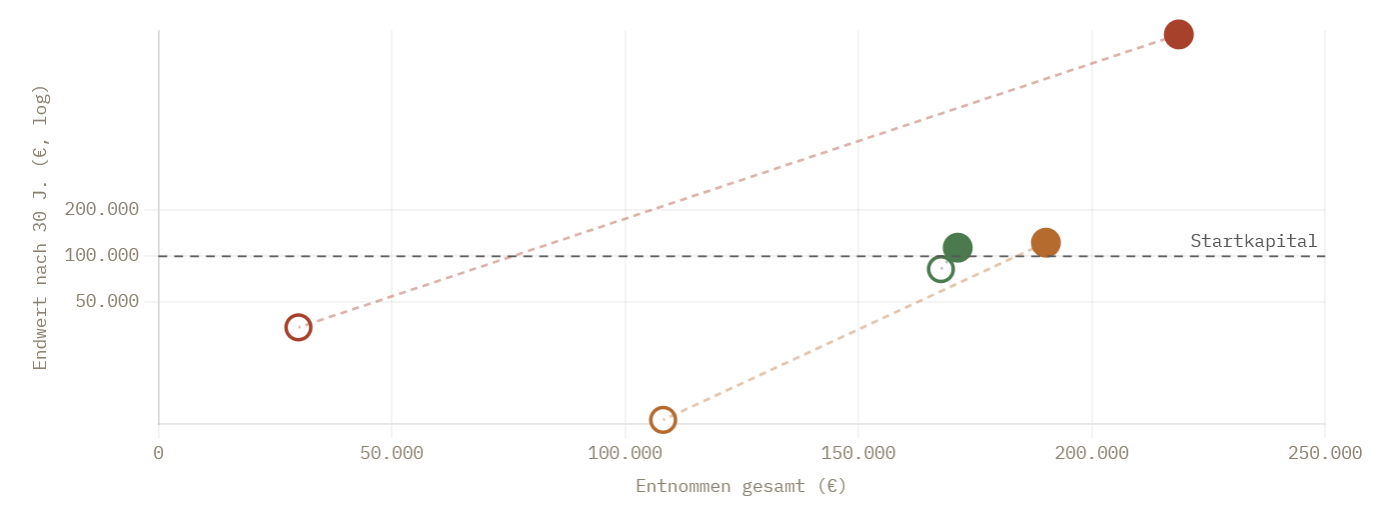

Was bleibt nach 30 Jahren noch übrig — und wie viel wurde insgesamt entnommen? Der gefüllte Punkt zeigt den mittleren Fall, der offene Kreis den schlechtesten.

X-Achse: Gesamtentnommen. Y-Achse: Endwert (nominal, logarithmische Skala). Die gestrichelte Linie markiert das Startkapital. Der Geldspeicher fehlt: sein Risiko ist Reichweite, kein Kursverlust.

Basis-Simulation: 100.000 € Startkapital, 4 % Jahresentnahme, historische Rendite-Sequenzen. Gefüllter Punkt = mittlerer Fall, offener Kreis = schlechtester Fall.

Ideal: weit rechts (viel entnommen) und weit oben (viel übrig). Je kürzer die Verbindungslinie, desto berechenbarer das Ergebnis. Welches Verhältnis aus Entnahme, Endwert und Verlässlichkeit passt zu dir?

Datenquellen

- MSCI-World-Index 1986–2008: curvo.eu (synthetischer Index, ohne reale ETF-Kosten)

- EUNL.DE ab 2009: Onvista (realer ETF, inklusive ETF-Kosten)

- Einzelaktien: Onvista, jährliche Schlusskurse

- Inflation: Statistisches Bundesamt (Destatis)

Alle Renditen sind nominal, in Euro, jährlich, mit reinvestierten Dividenden. Die historische Entwicklung des Diversifizierten Portfolios wird aus den Einzel-ETFs berechnet, soweit historische Daten vorliegen.

Frühere Wertentwicklungen sind kein verlässlicher Hinweis auf die Zukunft. Diese Seite ist keine Anlageempfehlung.